企業は従業員の賃金を支払っていくためは一定の利益を確保しなければなりません。企業の作った製品は、お客さまが買ってくれる価格で決まってくるので、それ以下の原価で製品を作っていく必要があります。製品の製造コストを下げていく活動を原価管理と呼んでいます。ここでは、製品の製造に要する原価(コスト:Cost)の低減について考えていきたいと思います。 さらに、製造コスト削減は、工場や生産現場だけの問題として捉えることではなく、本社部門や外注先(協力企業)など含めた総合的に取り組む課題といえます。ここでは、生産に携わる工場の技術者やスタッフの立場でコストダウンについて考えてみることにします。 なお、製造コストの大半を占める原材料の節減は、地球上の資源の有効な活用にもつながることになります。この視点からも大変重要な取り組みといえます。

1.原価の低減とは 2.製造原価を知る 3.原価構成の内容を明確にする 3.1 原価構成 3.2 固定費と変動費 4.コスト削減の目のつけどころ 5.設計段階でのコスト削減 5.1 サイマルエンジニアリング 5.2 コスト情報 6.コスト削減手法 6.1 VA(価値分析) 6.2 購買部品のコスト削減 6.3 外注コスト削減 6.4 海外調達、海外生産 7.作業工数低減(生産性向上) 7.1 標準作業の設定 7.2 作業動作分析によるムダの見える化 7.3 工具の扱い 8.事務の生産性向上 8.1 事務のVE 8.2 事務作業の自動化(事務ロボット) 9.部品コスト削減 9.1 製品の部品点数を減らす 9.2 製品の構造を変える 9.3 新材料の採用 9.4 異種材料の接合技術開発 9.5 接着工法を活かす 9.6 部品の標準化と共通化 9.7 プラットフォームを共用化していく 10.ムダの改善を図る 10.1 在庫のムダ 10.2 作業のムダ 10.3 品質不良のムダ 10.4 材料費のムダ 11.加工・組立方法の改善 12.職場の原価低減活動の推進 1.原価の低減とは

コストを下げる第一ステップは、先ず「無駄をなくしていくことから始まる」といってもよいと思います。さらに、製造原価の削減は、全社的に取り組む必要があります。現場の作業者をはじめすべての従業員がコスト意識を持ち、仕事に取り組むことです。 例えば、1本のネジの価格を知って組付作業を行うなら、職場の床にネジが転がっていることもないでしょう。 また、「1円を笑うものは1円に泣く」ということわざもあります。工場のあらゆるものには金額の大小に関わらずコスト(費用)がかかていることを知っておくことが必要です。 2.製造原価を知る 工場で生産するいろいろな製品や部品のそれぞれの製造原価を把握することが、コストを下げる基本になります。これによって、儲かる(利益のある)製品か損をしている製品(赤字の製品)か明確にすることができます。 なお、製造原価を算出するには、従業員一人ひとりの取り組みにかかっています。それぞれが正確で、正しい作業や記録を行なうことが前提となっているからです。例えば、製品別の作業時間数や生産数量、作業手待ち時間、設備故障時間など原価の構成要素別に、企業の定める規則に従って記録を行う必要があります。また、不良品が発生したり、手直しを行った場合などでも正しく記録を行なわなければなりません。このように原価の算出には、大変な手間がかかりますが、コスト低減を図った場合にはその効果も分かりやすくなるという利点もあります。 3.原価の構成内容を明確にする 3.1 原価構成

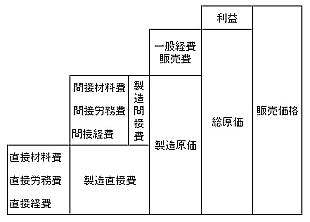

また、図の「販売価格」は作り側(売り手)の希望であって、お客様の購入(買いたい)価格とは同じではないと考えるべきでしょう。当然のことですが、販売価格より購入価格が低いと利益はなくなり赤字となります。 原価構成は、製品のコストが「どこにどれだけかかっているか」を把握することです。原価費目を詳細に分析することによりコストが明確になってきます。原価費目をパレート図や円チャート図など活用して、その低減について検討していくことです。コストの高い費目から低減に取り組むことは当然です。

3.2 固定費と変動費 製造原価費目を固定費と変動費にわけて製品の原価を分析する方法があります。生産量に応じてかかる費用は変動費とし、生産量に関係なくかかる費用は固定費として扱うものです。材料費や製造部門の労務費は変動費ですが、減価償却費や間接部門の労務費は固定費となります。 この固定費と変動費を使って、採算性や損益分岐点を検討することができます。例えば、採算のよくない製品について、データの精度は不十分でも損益分岐点を確認してみることも一つの手段です。 図に示すのは、生産量と固定費及びと変動費の関係図で、損益分岐点の生産量を表わすことができます。 (参考)損益分岐点分析

採算性を良くするには、この損益分岐点を下げること目指します。変動費を下げる(材料費の節減、直接労務費を下げる)、固定費を下げる(一般経費、間接費などの削減)ことにより、点線で示すように、少ない生産数量で損益が良くなるようになります(図の赤い丸点の位置に損益分岐点が下がる)。 多品種少量生産では、少量の生産で利益を確保する必要がありますから、コスト削減を進めるほど採算性の向上につながります。 企業では製品の変化、設備の追加更新などさまざまに変動していますから、固定費や変動費の線図は、単純な直線にはなりませんが、原価全体を把握するためには欠かせないものです。 4.コスト削減の目のつけどころ コスト削減の方法は、いろいろな手段があります。その企業の課題、問題点を把握して、その中から目標を定めて、優先的に取り組むことです。一般的なコスト削減活動として、次のような取り組みが行われています。 a.設計変更又は新商品設計によるコスト低減 b.工場における生産性向上、品質改善などによるコスト低減 c.設備の自動化、ロボット化、設備改善によるコスト低減 d.外注部品や購入部品のコスト低減 e.その他間接部門の改善、経費の節減などによるコスト低減、

5.設計段階でのコスト削減 5.1 サイマルエンジニアリング 設計段階におけるVE(Value Engineering)では、商品コンセプト(Concept)の見直し、設計変更(部品点数削減など)、設計標準化、部品共通化、部品一体化などが目のつけどころになっています。さらに、他社との部品共通化(例えば自動車、IT機器)も始まっています。 また、設計段階でその製品のコストが決まるといわれていますが、設計部門だけではなく製造、品質、販売、サービスなどの各部門が設計時に設計部門と協力していくことが必要になります。このような活動をサイマルエンジニアリング(SE:Simultaneous Engineering)と呼ばれています。中小企業や海外企業でもSEに取り組む時代になってきています。 設計におけるVEでは、製品や部品の機能分析が基本になります。一般によく知られているのは

この式は、同じ機能を発揮するもの(製品、部品)を安く作ることによって、価値を高めることを表しています。この価値を高めることを「価値分析」と呼ぶようになったといわれています。この「機能」について分析し、その「コス」トを検討することが設計技術者の基本的な仕事と考えています。 5.2 コスト情報 設計段階でコストを検討するには、社内や社外のコスト情報をどれだけ持っているかがポイントになります。新製品を構成する部品の設計内容によりそのコストがいくらになるか、社内の作業や組立コスト情報、部品材料調達コスト、社外調達(外注加工、組立)コストなどの設計段階での見積もりコストが、どれだけ精度良く、迅速にできるかが課題になります。 したがって、製造部門、技術部門、購買部門、原価管理部門などの社内コスト情報の共有化を図っていくことも重要になります。例えば、製品の組立作業時間情報、工場の設備情報、労務レシオ(1分あたりの賃率)、使用材料コストなどがあげられます。また、製品の加工組立に関する固有技術(例、機械加工、プレス加工、冷間鍛造、鋳造、溶接など)についても基本的な知識が求められます。加工方法により、コストが大きく変わってくるからです。 6.コスト削減手法 6.1 VA(価値分析) すでに述べたように、設計後の部品や組立品のコストを下げる手法としてVA(Value Analysis)は、よく活用されています。その部品の機能(はたらき)とコストを検討して、より高い価値を見い出していく手法です。すなわち、求める機能を発揮する「よりコストの安い材料や部品」を検討していくものです。VAのポイントは、使用材料の変更、加工工程の短縮、加工方法の変更(加工のスピードアップや材料の節減)、部品の一体化、共通化などです。このように部品の機能、価値を見直して、コストを削減していく手法によって、大幅なコストダウンが可能になってきます。このVAの発想から部品加工工法の技術革新がどんどん進んでいます。特に、プレス加工、冷間鍛造加工はこれからも注目していく必要があります。

6.2 購買部品のコスト低減 一般購入品(鋼材、ねじ、各種資材、汎用機器類、検査機器、測定機器など)は、購買担当者の購買能力、価格情報、販売業者情報などにより購入コストが変動しますから、自社のコスト情報の強みを活かす購買手法に取り組む必要があります。一般的な取り組みはコストテーブルを活かすと共に、ベンチマークをしっかり調査してより効果的な価格を追求していくことです。さらに、購買担当者には、固有技術(機械加工、鍛造、ダイキャスト、プレスなど)に関する材料や部品の市場価格を把握するように努力が求められます。 6.3 外注コスト低減

さらに、外注メーカーのコストに関わる問題は自社の発注、納期、提供する技術情報などの問題が大きく影響していることがあります。外注先のコスト改善は自社の問題の一部であるという認識も必要です。 6.4 海外調達、海外生産 コスト削減の一環として、海外調達や海外生産があります。海外生産は大きな魅力ですが、そのリスクも高いので、事前の生産販売計画(事業計画)、社内の海外要員(人材)、資金、提供する技術などについて十分な検討が大切です。中小企業は、独自で海外進出は困難なので、現地企業との合弁生産が早道ですが、同時にパートナーとの問題などから撤退する企業も少なくないようです。特に、現地のパートナー(共同経営者)を選ぶのが一番難しいと聞いています。パートナーと事業の運営などで考え方のずれが大きくなり、結果として撤退せざるを得ない事態に追い込まれるということが起こりますから、海外生産を行うには事前に十分な検討が必要です。 7.作業工数低減(生産性向上) 7.1 標準作業の設定 作業の標準化を先ず行ないます。作業者任せで作業を行っている場合、現時点での最良の作業手順や作業動作を仮設定して、先ず一定の作業標準を定めることです。すでに、標準作業を設定している場合は、その作業が設定通り行なわれていることを確認しておきます。作業のやり方がばらばらでは改善ができません。なお、監督者や技術者は、標準作業書を書いてみることです。そして、その作業書通り作業をやってみて、手順や問題点がないことを確認します。

7.2 作業動作分析によるムダの見える化 (1)作業時間測定

なお、ここで測定する作業時間は、標準時間の設定とは違います。作業分析のための時間測定です。 (2)作業内容分析

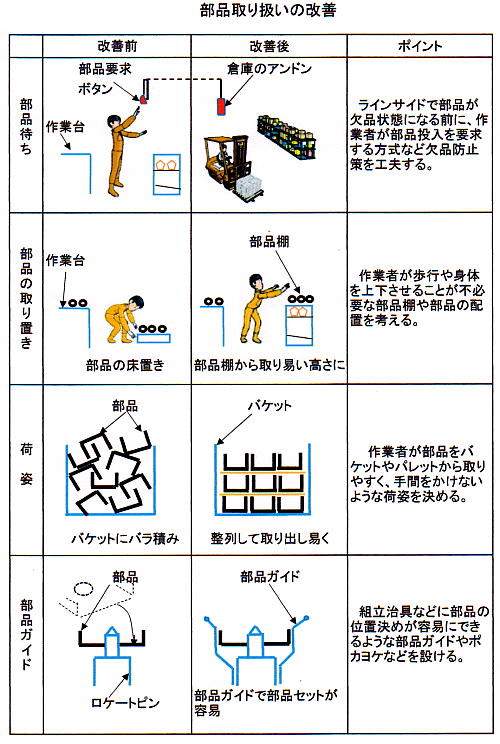

(3)時間短縮のための作業方法の改善 どの作業要素にも改善の余地がありますから、先ず比率の高い作業から改善に取組みます。この例では、「部品の扱い」の改善を図ります。部品の扱いは、部品の運搬やそのための歩行、バケットなどからの取り出し、組み付け前の部品扱い(位置合わせ、方向転換、ズレの調整など)の具体的な作業分析を行い、その原因と対策を検討していきます。下記の表は、その一例を表示します。

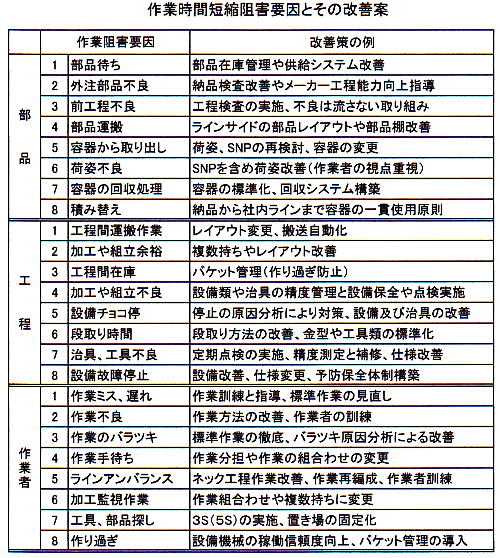

(4)作業阻害要因の分析と改善 作業阻害要因とは、作業の停止のことです。何らかの原因で作業ができなくなることは、生産が停止しますから、それだけ生産量が減ることになります。計画したタクトタイムで生産できるように、その問題点と改善を図っていくことが重要です。

7.3 工具の扱い 加工におけるバイト、ドリル、カッター、といった刃物や砥石など、組立工程における組立治具、工具などの取り扱いは、重要な作業です。ムダなところがないか、改善の余地がないか、困った問題がないかなど検討して改善を進めていきます。

8.事務の生産性向上 8.1 事務のVE 日本の間接部門の生産性は、欧米に比して生産性が低いといわれています。特に、事務作業の生産性向上は企業の大きな取り組み課題です。事務作業でも現場の作業と同じように生産性の尺度として

で示すことができます。この場合、事務作業の標準時間を設定することは相当難しく、専門的になりますが、企業独自で標準時間設定基準を設けることもその手段の一つです。 また、次のような式でも表すことができます。

(注)事務機能コスト=「目標コスト」や「あるべきコスト」など 現在コスト=直接コスト(労務費など)+間接コスト(間接費) このような尺度を使って、事務価値の向上を図ることが必要です。 8.2 事務作業の自動化(事務ロボット) ロボットは、ものづくりの工場から事務作業にも応用されるようになってきています。ただ、事務作業はハード的なものではなく「ソフトロボット」と呼んでもよいと思います。すなわち、繰り返して行なわれる事務作業は、このソフトロボットにより将来は自動化されてくるようになってきます。企業の規模、従業員数、などにより内容は異なりますが、下記のような事務作業の自動化が考えられます。例えば ・従業員の勤務時間管理作業(遅刻、早退、休暇、労働時間、残業時間など) ・出張外出管理作業(命令・指示書の発行、交通費自動計算管理、報告完了確認など) ・社内会議管理作業(会議招請、招請先出欠確認、会議室自動予約、議事録作成・報告など) ・その他繰り返し行なわれる事務作業 9.部品のコスト削減 ある企業から部品や組立品のコストを下げるにはどうすればよいかという相談がありました。その時の説明の要点を下記に示します。 9.1 製品の部品点数を減らす 部品点数を減らすことはコスト削減の効果的な手法ですが、技術力や経験がないとなかなか難しいものです。さらに、VEやVA活動でも一番先に取り組む項目でもあります。一般的な手段として a.部品の一体化(例:プレス加工やアルミ鋳造で部品の一体成形する) b.形状変更(例:部品の形状を見直し組み合わせ方式などを変更する) c.材質変更(例:切削部品をプレス品や鋳造品で一体部品化する) d.部品の製作工法変更(例:機械加工品をプレス加工や冷間鍛造加工に変更する) 9.2 製品の構造を変える これは設計段階でVE手法を活かすことですが、機能、強度、耐久性など検討し直して、製品構造を変更することを意味します。これは部品形状、使用材料(材質)、部品の組み合わせなどを検討することです。 9.3 新材料の採用 従来の設計方法ではなく、新しい材料、組立工法を採用することに努める必要があります。例えば、熱や衝撃に強い樹脂、アルミ、炭素繊維強化樹脂、超高張力鋼板などの組み合わせた部品設計にも取り組む必要があります。 9.4 異種材料の接合技術開発 樹脂と鋼板、アルミと鋼板、樹脂と鋼板といった異種材料を接合した部品が増えています。この場合、接合工法の開発が課題になります。これからの技術開発のテーマでもあります。技術開発が著しいのが次に述べる接着工法です。 9.5 接着工法を活かす かって現役時代(1970年)に自動車の「接着車体」に取り組んだことがあります。これはスポット溶接を接着工法に置き換えようと試作したものでした。ただ、当時の構造用接着剤は、熱硬化タイプでしたので、車体精度の保持難しく採用は困難でした。現在では、常温で短時間で接着できる接着剤が開発されてきたのでこれから期待できると思っています。 接着工法が活用できると、異種材料の組み合わせ部品が可能になり、軽量化、小型化など新しい製品、部品が可能になってきます。 9.6 部品の標準化と共通化 コストダウンの中で製品を構成する部品点数を少なくすることは、効果が大きいことはいうまでもありません。これは製品設計時の課題の一つです。新製品設計と共に新しい部品が設計されてきます。従って、部品点数は無限に増えていくことになります。製品の生産が終了しても補修や交換などに必要な部品は、アフターサービス部品などとして生産することになります。膨大な金型など在庫が膨らみすぐに廃棄することはできず、長期間の管理、保管場所、補修作業などが必要になります。このように部品コストは高くつきますから、部品点数を増やさない取り組みが必要です。従って、部品の標準化、共用化(共通化)、部品新設や廃棄ルールの基準化などの取り組みが重要になります。 9.7 プラットフォームを共用化していく これは自動車メーカーでは目新しいことではありませんが、製品(車種や機種など)間の共通のコアになる部分を共通化することです。自動車車体では、エンジンルームからフロアーを「プラットフォーム」としていろいろな車種に共用化して採用するようになっています。この手法によって、部品は増えないし、量産化につながり、コストの削減になってきます。 10.ムダの改善を図る

10.1 在庫のムダ 例えば「在庫のムダ」です。仕掛在庫、製品在庫、部品在庫など在庫と呼ばれるものはたくさんあります。「在庫」というムダに本格的にメスを入れたのは、ジャストインタイムといえるでしょう。 「在庫」とはモノの停滞のことです。部品や仕掛品などが停滞せず順調に流れることが必要ですが、工程の一部で問題が起きると停滞が発生します。この結果、在庫状態があちこちで起きることになります。 停滞は、作業遅れ、設備や工具などの故障、不良の発生などの原因によるものが多いのです。これらの問題の迅速な対策、改善を行うことが必要になりますが、これを実行できるのが現場の力といえます。 10.2 作業のムダ 作業のムダでは、作業者の歩行や部品や工具探し、部品待ち、設備機械故障、作業指示待ちなどのいろいろなムダが常に発生しています。これは、本来の作業(主体作業とか正味作業ともいう)が出来ないので、見かけの作業時間(工数)がかかることにのなります。 もう一つは、正味作業のムダです。代表的なものは「動作経済の原則」にマッチしているかどうかです。別の表現では、ムダな作業、ムリな作業、ムラのある作業ということになります。 <動作経済の原則> ・両手を使って作業する。足でできる作業は足を使う。 ・歩行や身体を動かさない範囲で作業できるようにする。 ・部品や工具の重力を利用する。 ・部品や工具は決まった位置に配置する。 ・作業に適した照明、明るさであること。 ・作業に適した作業台、部品、工具位置とする。 ・手で行う作業は、工具を活用できるようにする。 なお、ここでは省略しますが、動作研究、標準時間設定などの作業に関する課題もあります。 10.3 品質不良のムダ ものづくりでは、いろいろな不良が発生します。避けられるもの、避けられないものがありますが、不良をなくすることは現場の最優先の取り組む課題です。先ず作業による不良すなわち、「不良品」では、廃棄、手直し、追加生産などムダが生じます。さらに、材料の不良、部品の不良、設備による不良発生、などがあります。このようないろいろなムダの原因を突き止め改善していくことが、大きな利益を生むことはいうまでもありません。改善は「KAIZEN」で海外でも通用するようになっています。かって、インドの自動車工場で「KAIZEN」の看板を掲げて改善に取り組んでいる状況を見学したことが印象に残っています。 10.4 材料費のムダ いろいろなムダのなかで大きな比重を占めるのが製品の材料費です。材料の歩留まりを良くしたり、くずや端材でも捨てないで売却することからはじめた企業もありました。さらに、不良品の廃棄から生じる材料コストの削減です。その他、材料の変更や加工方法を変更するVA,設計段階で材料を別の種類に変えたり、材料規格の変更などによる材料コストの削減もあります。 外部から購入する部品のコスト削減も課題です。外注品はいろいろな技術支援など行いながら、コスト削減に取り組みます。一般的な購入品の価格低減は、購買担当者の「購買力量の向上」を図るところから始めます。 11.加工・組立方法の改善 加工や組立工程で不良の発生を減らし生産効率を高めるような改善は、どの企業も常に行っています。もっとよいやり方はないか、楽に作業する方法はないか、加工や作業の時間を短縮することはできないかなど常に問題意識を持って、工程の改善に取り組みたいものです。さらに、機械設備やラインのレイアウト変更、作業者の運搬作業の廃止などの改善できる問題は山のように職場に転がっているのです。職場の3Sは、いろいろな職場の問題の改善の第一歩になると思います。 12.職場の原価低減活動の推進

|